橡胶供应端——物换星移几度秋

天然橡胶的价格受供需结构和金融市场的影响,有着非常明显的“长熊长牛”的特点,且行情长于橡胶生长周期。在经历了长达数年的熊市后,橡胶牛熊转市拐点临近的线年疫情冲击使得天然橡胶期货跌破10000元大关,随着经济恢复需求复苏震荡反弹,四季度因大宗商品普涨叠加短期供需错配出现快速上涨突破一万六后进入宽幅震荡格局。2021年1~2月供应减少而需求预期高叠加大宗商品整体强势,RU主力合约从13600元左右涨至最高17335元,涨幅高达27%;而二季度因供应增量预期下跌,三四季度因外需超预期、拉尼娜预期抬升而震荡走强,然而由于旺产季主产区供应正常释放叠加22年春节后因需求没有到达预期,目前,沪胶指数回到13500一线。

橡胶熊途漫漫,我们大家都认为供需关系是拉长了天然橡胶的行情最主要的影响因素。因此我们分别梳理了供应端、需求端格局,阐述市场迟迟未到的原因,以及接下来要关注的重点。本篇主要介绍供应端情况。

1、在影响天然橡胶供应的因素中,开割面积与单产是最具代表性的重要指标。当前开割面积增长空间不大,各国单产受树龄结构影响导致差异较大。

2、理论上当前全球总供应趋向饱和,但新兴产胶国提供了额外的边际增量,周期因此被拉长。

5、供应弹性的衰减是循序渐进的,供应周期拐点临近能为胶价的重心带来底部抬升,但不能指引短期行情方向。

对橡胶而言,价格中枢由供应能力决定,价格波动受需求的指引。可见供需格局中的供应周期拐点对牛熊转市至关重要。

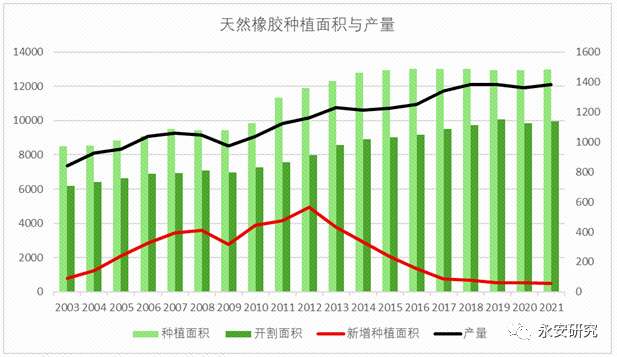

在影响天然橡胶供应的众多因素中,我们得知开割面积与单产是最具代表性的重要指标。其中开割面积与种植培养面积、新种与翻种面积等有关(当年的开割面积大约等于上一年的开割面积加上7年前的新种及翻种面积减去当年的翻种面积);单产还与割胶收益、树龄结构、天气物候条件相关。

由图1可见,天然橡胶的年产量与开割面积的走势大致相同。天然橡胶树新种植培养面积和翻新面积在2012年达到峰值,在2014~2016年,上一轮牛市前大量新种的胶树已逐步开割并成长至壮年期,期间产能持续性快速地增长,迎来产能峰值后增速放缓,理论上当前供应趋向饱和。

实际情况去看,天然橡胶价格中枢在达到峰值后不断下移的过程中,全球总产量仍有所增长,但各产胶国的供应增量出现了分化。

天胶价格不断下移导致传统主产区胶农割胶收益减少,种植割胶意愿随之降低,ANRPC成员国中高成本产区(泰国、印尼、马来等)出现了主动性调整,弃停割、缺乏养护、胶工流失等原因使部分主产国橡胶园的单产下滑。与此同时新增种植培养面积也快速下滑至低点,用提高开割面积比例的方式来维持产量。橡胶偏长的生长周期本就决定了其供给弹性在某些特定的程度上有限,传统主产区的主动性调整导致开割弹性逐步降低。所以我们大家可以看到近年来总产量的增幅明显放缓。

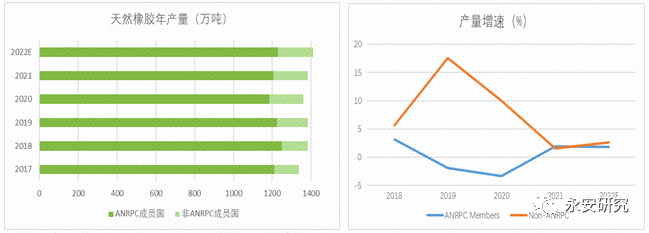

从图2能够准确的看出,ANRPC成员国的产量增速的确是低于非ANRPC成员国的。非ANRPC成员国占全球总产量的比重从2018年的9.6%上升到2022年的12.8%,其中非洲科特迪瓦产区产量增速与出口增速在10%以上。所以我们大家都认为部分新兴产胶国提供额外的边际增量,使得供应周期被拉长。

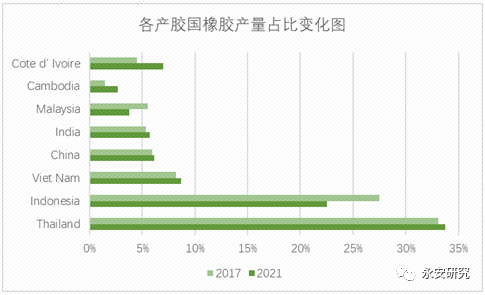

从2017年到2021年,三大传统产胶国中的印度尼西亚、马来西亚的产量占比出现了明显的下滑,泰国产量占比微增,如图3;而前文提到的科特迪瓦、越南、柬埔寨等种植成本偏低的产区的产量占比有明显提升。在种植培养面积无太大变化的情况下,单产对各国产量占比变化量有重要影响。

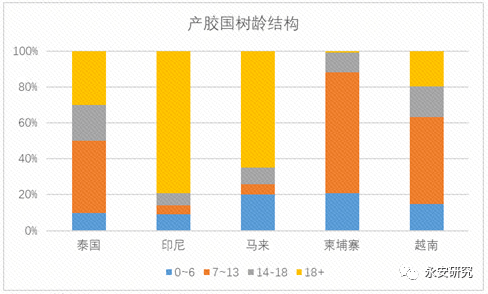

除了割胶收益的差异带来单产量的差异之外,需要我们来关注的还有树龄结构。如图4,树龄结构图中不难发现,各产胶国之间的树龄差异很大,再结合图3产量占比变化图对应分析,产量占比与树龄结构也有直接的关系。柬埔寨、越南的树龄结构非常好,只要天气端扰动不大,不出现严重的大面积病虫灾害,那么其产量依旧会维持高增速。这一点也能够印证上文提到的新兴产胶国提供额外的边际增量的原因。

传统产胶国除了开割弹性下滑之外,树龄老化问题也很明显。其中印尼的产量占比与其树龄老化直接相关,18岁以上的胶林占比过大,严重影响其单产。再叠加前期胶价低迷时缺乏养护,本土其他经济作物(棕榈油等)提供更高收益使得劳工减少,共同导致印尼成为三大传统产胶国中产量占比下滑最严重的一国。马来西亚树龄结构也有相似问题存在,且今后有进一步加重的可能。而泰国的树龄结构相较于印尼、马来是较好的,近年来产量也是微增的趋势,其供应端矛盾在于高价能否引发更高的产出。

在增产周期中,开割弹性仍有部分增长空间时,价格是能刺激出更多产量的,当产量增加的时候树龄老化问题就容易被掩盖。一旦增产周期结束,开割弹性失效时,树龄老化问题才会凸显。从以上数据能获得的反馈是印尼、马来树龄问题已凸显。

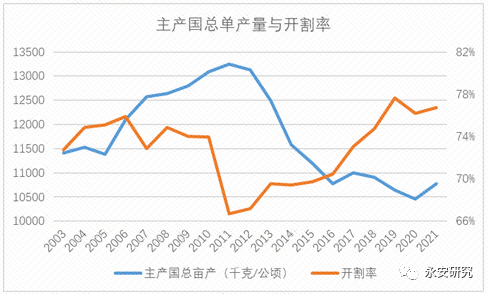

从图5的总单产与开割率数据中也能够准确的看出,近年来随着胶价的中枢下移,新种植培养面积减少,因此即便开割率不断的提高,其与单位面积开割产量的劈叉也是越来越明显。当然,20年疫情冲击后的数据初步值出现了反弹,且21年泰国产量数据在不同统计口径出现劈叉。因此高价原料能否刺激出超预期的产量,还需新的割胶季进一步验证。然而结合上文树龄老化问题,我们基本能推断供应弹性的确越来越有限。

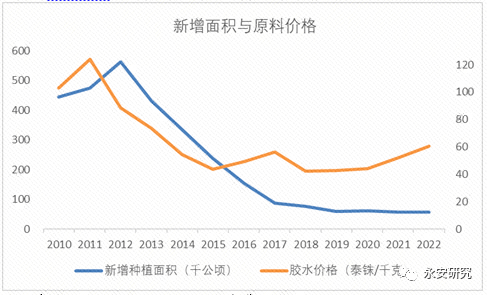

从以上种植端数据中我们确定了供应弹性的下滑与树龄老化的现象已经存在,再用高频的原料价格数据与新种植培养面积对应验证。从图6能够准确的看出,原料价格相较新种植培养面积更具领先性。21年到目前的原料价格维持在近五年高位水平(种植端成本线泰铢左右持稳),涨幅远高于产量增速。原料供过于求的情况下,上游原料端是很难持续掌握议价权的。因此,可以推出原料价格与产量的正向关系正在失效。

如果开割弹性见顶,橡胶的农产品属性凸显,在从供大于求到紧平衡再到出现供需缺口的过程中,胶价的重心将会逐步上移。当前来看,价格数据很可能先行于种植数据,原料价格对供应的影响出现了边际转弱,体现了供应周期拐点的临近。

天气端的扰动对于橡胶年内的增减产会有影响,主要是拉尼娜与厄尔尼诺现象。一般来说,产地的干旱、降雨过多都会对产量产生一定的影响。对东南亚来说,拉尼娜现象发生时降雨偏多,厄尔尼诺现象发生时出现干旱。干旱维持的时间越长对产量的影响越大,而降雨要关注时间点。东南亚上半年的降水影响是偏低的,因为橡胶树换叶落叶期发生一定的降雨量是利于产出的,过多会造成病虫害,所以1-5月出现轻微拉尼娜现象问题不大,但9月之后持续性降雨对产量影响较大,与干旱不同的是,降雨更多影响割胶行为,因此导致产量下滑。

除天气扰动外,病虫害也会影响供应量,但因为没有办法预期所以也无法提前交易。因此就需要关注病虫害的传播面积、灾害发生后能够在前期遏制。

沪胶牛熊转换需要全球供应端奠定基础,国内供应端与之配合,逆周期的上涨是易发生回调的。上文已阐述全球供应端从宽松到偏紧的周期拐点可能临近,再从国内供应端进一步分析,即便国内产量在全球总产量中占比只有6%左右,但对沪胶RU还是会有重要的影响。

国内天然橡胶树龄结构较好,天然橡胶产量主要受天气、病虫害、劳动力的影响。最主要的胶种为全乳胶与浓缩乳胶。在物候条件能够使产量正常释放的情况下,浓乳生产利润偏高会产生分流因此导致新全乳供应收缩。

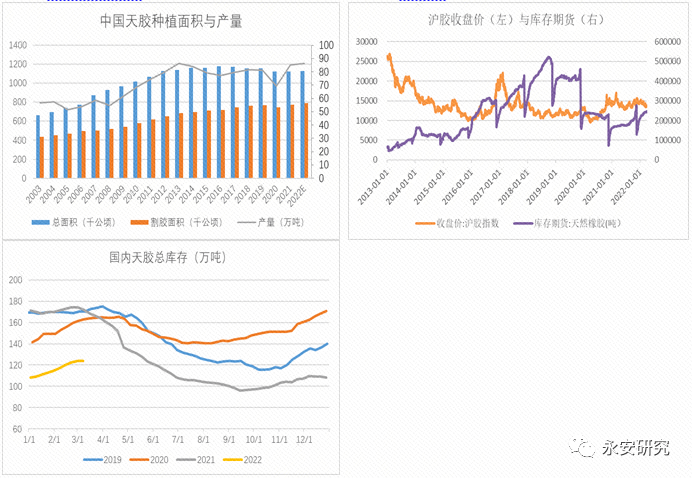

上期所天然橡胶RU的交割标的是国内的全乳胶与国外的3号烟片胶,但由于烟片胶价格远高于全乳胶,所以天然橡胶库存期货主要为国内产区的全乳胶。上期所规定国产天然橡胶(SCRWF)在库交割的有效期限为生产年份的第二年的最后一个交割月份,超过期限的转作现货。因此市场会存在新老全乳胶,其中新全乳会决定期货合约的可交割体量,而老全乳的影响更多体现在现货端。从图7的天然橡胶收盘价与仓单量图中能够准确的看出,仓单过多容易对盘面价格造成压力。无论是出现浓乳分流还是天气扰动使得新全乳供应收缩,都将造成天然橡胶可交割品减少,从而可能支撑盘面价格。

另外,全乳胶产量有限导致RU盘面虚实比较高,实际的需求有限叠加仓单注销机制导致大量转为现货的老全乳流入现货市场且当年消化不完,这对现货端造成冲击的同时也会对盘面造成压力。因此交割品本身的供需矛盾也会引发行情,但我们得知在全球天胶熊市中,沪胶的上涨都较为短暂。

目前RU盘面正处于胶价重心底部抬升的过程,国内供应端暂时没有太大矛盾。云南正常开割,全国库存同比偏低呈现去化,仓单量同比与20年基本持平略高于21年。

综上所述,国内供应端来看,供给依然偏宽松,盘面处于震荡走势;全球供应端中,供应弹性的衰减是存在的,原料价格也有其领先性但尚未反映到盘面上。毕竟供应弹性衰减不是一蹴而就的,因此供应周期拐点临近能为胶价的重心带来底部抬升,但不能指引短期行情方向。